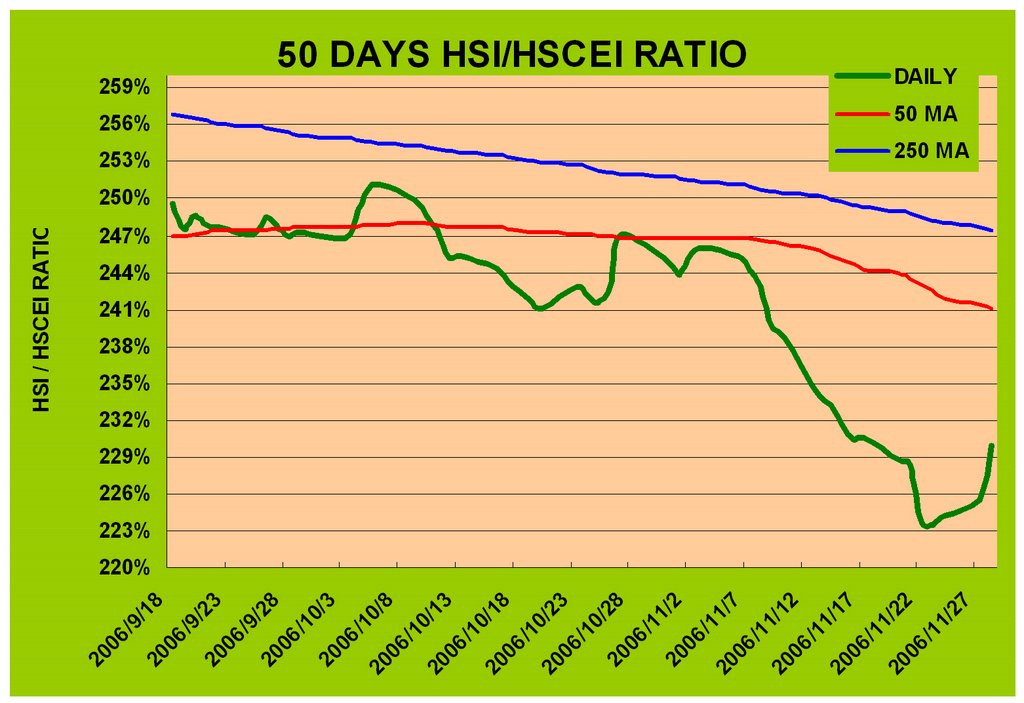

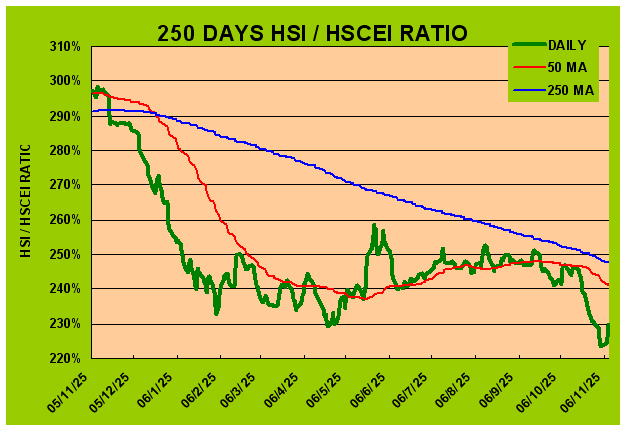

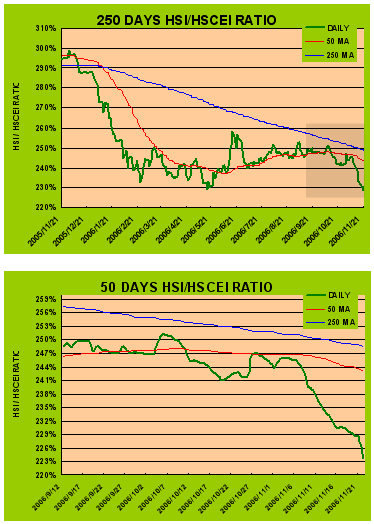

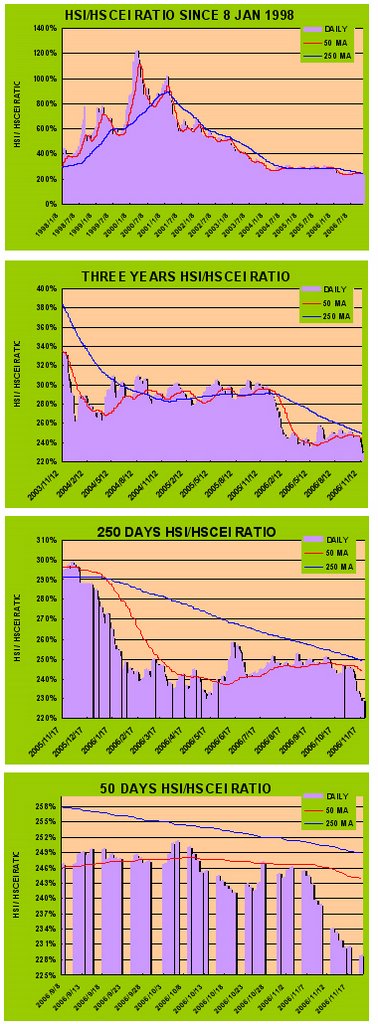

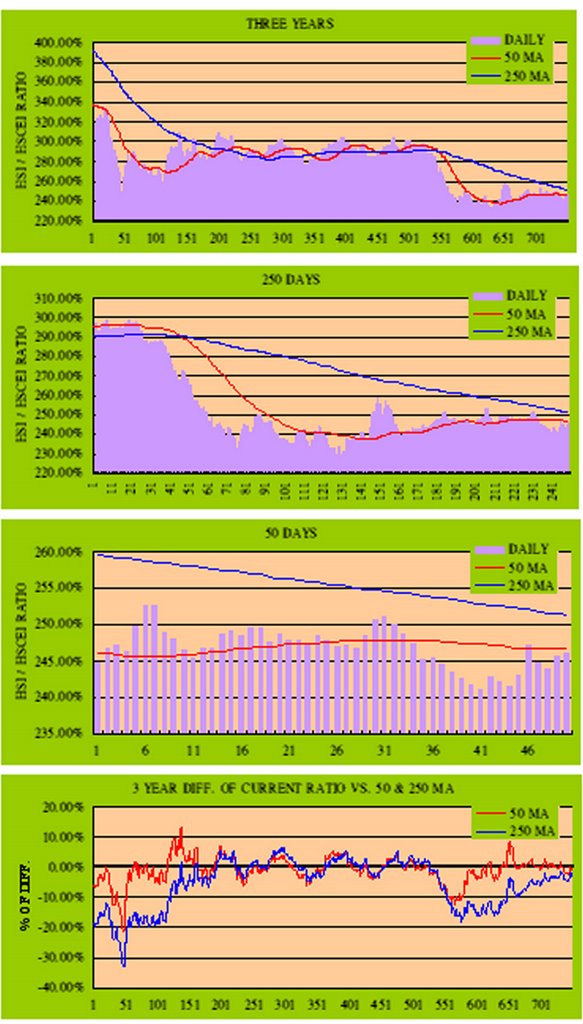

更新日期:2006 年 11 月 12 日

日..恆指當日.國指當日.恆/國..現比率與兩平均比率差距

期..收市價位.收市價位.指比率. 50MA (+-%)..250MA (+-%)

12/30 14,876.43 5,330.34 279.09% 293.93%(-3.11%)291.23%(-2.21%)

01/27 15,753.14 6,277.05 250.96% 279.79%(-10.3%)288.20%(-12.9%)

02/28 15,918.48 6,506.18 244.67% 258.52%(-5.36%)283.65%(-13.7%)

03/31 15,805.04 6,703.78 235.76% 243.94%(-3.35%)279.52%(-15.6%)

04/28 16,661.30 6,835.15 243.76% 240.83%(+1.22%)275.64%(-11.5%)

05/30 15,857.89 6,665.90 237.90% 237.74%(+0.07%)270.16%(-11.9%)

06/30 16,267.62 6,784.60 239.77% 240.82%(-0.44%)266.04%(-9.87%)

07/31 16,971.34 6,829.49 248.50% 244.46%(+1.65%)262.16%(-5.21%)

08/31 17,392.27 6,882.16 252.72% 245.66%(+2.87%)258.81%(-2.36%)

09/29 17,543.05 7,097.25 247.18% 247.68%(-0.20%)255.18%(-3.13%)

10/16 18,010.20 7,366.67 244.48% 247.64%(-1.28%)253.61%(-3.60%)

10/17 18,014.84 7,402.15 243.37% 247.56%(-1.69%)253.43%(-3.97%)

10/18 18,048.09 7,441.04 242.55% 247.46%(-1.98%)253.26%(-4.23%)

10/19 17,986.97 7,440.32 241.75% 247.32%(-2.25%)253.09%(-4.48%)

10/20 18,113.55 7,512.31 241.12% 247.20%(-2.46%)252.91%(-4.66%)

10/23 18,089.85 7,449.25 242.84% 247.13%(-1.73%)252.74%(-3.91%)

10/24 18,153.41 7,496.38 242.16% 247.05%(-1.98%)252.55%(-4.11%)

10/25 18,157.94 7,518.77 241.50% 246.94%(-2.20%)252.36%(-4.30%)

10/26 18,353.74 7,556.22 242.90% 246.85%(-1.60%)252.18%(-3.68%)

10/27 18,297.55 7,406.02 247.06% 246.84%(+0.09%)252.01%(-1.96%)

10/31 18,324.35 7,484.35 244.84% 246.78%(-0.79%)251.83%(-2.78%)

11/01 18,453.65 7,568.19 243.83% 246.72%(-1.17%)251.64%(-3.10%)

11/02 18,714.78 7,621.93 245.54% 246.74%(-0.49%)251.47%(-2.36%)

11/03 18,749.69 7,620.47 246.04% 246.75%(-0.29%)251.30%(-2.09%)

11/06 18,936.55 7,715.73 245.43% 246.76%(-0.54%)251.13%(-2.27%)

11/07 18,939.31 7,753.67 244.26% 246.70%(-0.99%)250.96%(-2.67%)

11/08 18,811.24 7,747.26 242.81% 246.61%(-1.54%)250.78%(-3.18%)

11/09 18,952.86 7,911.28 239.57% 246.46%(-2.80%)250.60%(-4.40%)

11/10 18,891.14 7,914.50 238.69% 246.23%(-3.06%)250.41%(-4.68%)